CIUDAD DE MÉXICO, MX.- La desaparición del cobro de tenencia en 17 entidades ha implicado una pérdida potencial de 79,809 millones de pesos para los gobiernos estatales, presupuesto que podría emplearse en duplicar la inversión de los estados en infraestructura o en ampliar hasta 10 veces más el gasto estatal en seguridad pública.

A partir de 2012, el cobro de tenencia es determinado y recaudado exclusivamente por los gobiernos estatales. Con el cambio de potestades (de un impuesto mixto federal-estatal a uno sólo estatal) se esperaba que las entidades se interesaran en cobrar la tenencia y eventualmente fortalecieran dicha recaudación, pero no ha sido así.

Para 2012, 26 entidades federativas tenían integrado en su legislación el impuesto sobre la tenencia, pero con el paso del tiempo algunas lo han derogado y otras lo han mantenido, aunque otorgando amplias exenciones y subsidios. Para 2019, sólo 15 estados tenían vigente el cobro de tenencia.

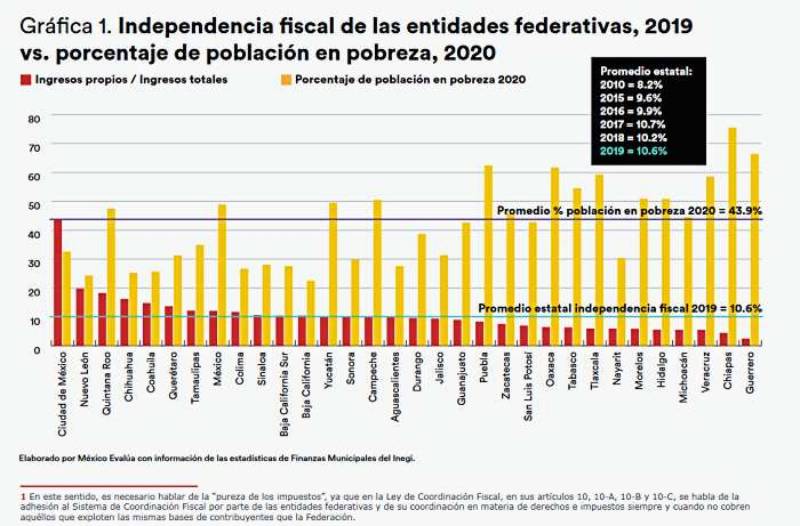

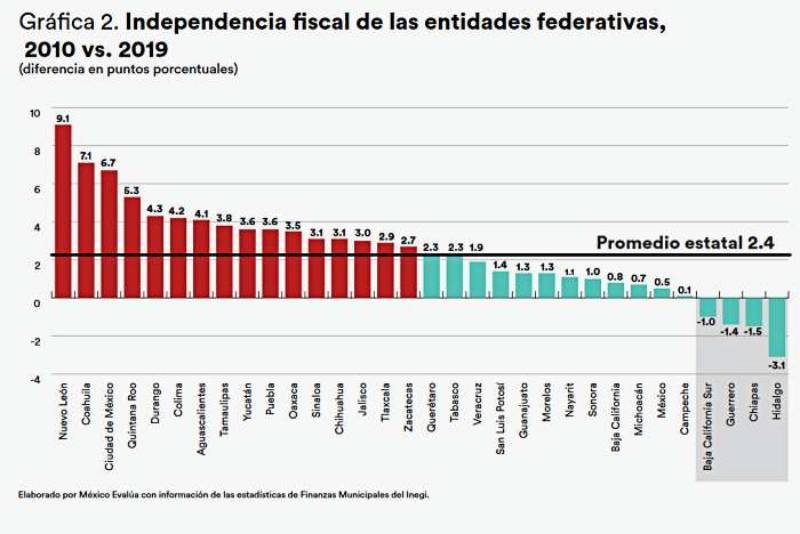

Como consecuencia la independencia fiscal de los gobiernos estatales ha avanzado de forma muy lenta en los últimos años. El promedio de ingresos propios en relación con los ingresos totales de los estados se incrementó de 8.2% en 2010 a sólo 10.6% en 2019.

Desaprovechan cobro

Los estados han desaprovechado el impulso de un mayor parque vehicular; si bien en 19 estados el mayor número de autos empujó al alza los ingresos vehiculares, sólo en cuatro la tasa de crecimiento de la recaudación de impuestos vehiculares fue superior al crecimiento del parque vehicular: Puebla, Coahuila, Durango y Baja California Sur.

Por el contrario, en 13 estados –Ciudad de México, Jalisco, Guerrero, Quintana Roo, Yucatán, Sonora, Tlaxcala, Baja California, Morelos, Aguascalientes, Campeche, Chiapas y Guanajuato– presentaron pérdidas en su recaudación, pese a su mayor parque vehicular; es decir, desperdiciaron por completo el ‘empuje de los autos’ para fortalecer su recaudación y mejorar su independencia fiscal.

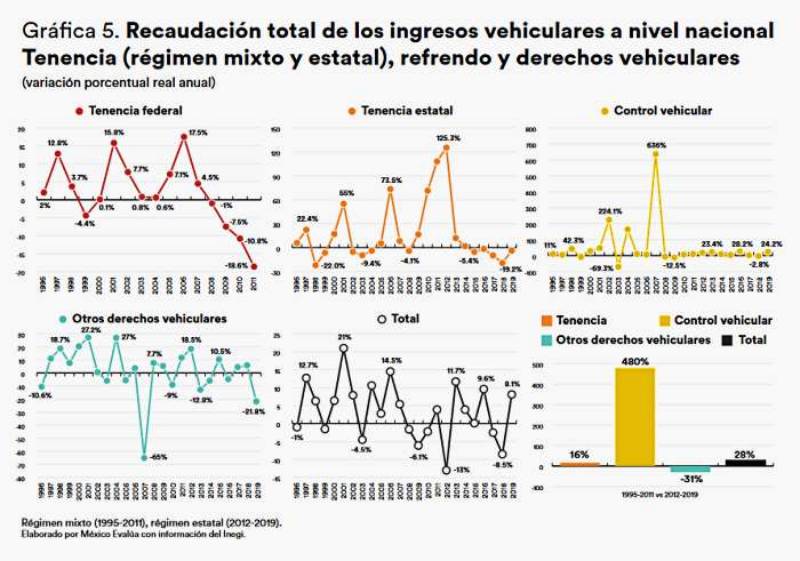

En suma, a pesar de que el ingreso vehicular de los estados en el agregado aumentó durante el régimen estatal, el crecimiento de tal ingreso se rezagó frente al crecimiento del parque vehicular. Detrás de esta desaceleración se observa una caída en el cobro de tenencia de 16.9%, compensada en parte por un aumento de 163% en el refrendo y 4.8% más cobro de otros derechos vehiculares.

Compensan recaudación de tenencia

Identificamos que 23 entidades federativas compensaron parte de su menor recaudación de tenencia por vehículo con más refrendo y otros derechos en distintas magnitudes: Puebla, Zacatecas, y Coahuila, lo hicieron en más del 100% es decir, su aumento de refrendo y otros derechos superó lo perdido por menor cobro de tenencia. Durango, Baja California Sur, Chihuahua, Hidalgo y el Estado de México compensaron más de la mitad, y Querétaro, Nuevo León, Veracruz más del 20%.

Con este estudio México Evalúa demuestra que el impuesto a la tenencia es una opción para aumentar la independencia fiscal de los estados y hace una llamado a recuperar la capacidad tributaria estatal.

De lograrse una coordinación entre Federación y estados que desemboque en el restablecimiento de la tendencia, y partiendo del parque vehicular de 2019, México Evalúa estima un potencial recaudatorio de ingresos vehiculares de 129,853 millones de pesos, un 159% (79,809 mdp) adicional a lo obtenido en 2019 (50,044 mdp).

Asimismo, la independencia fiscal –el porcentaje de recursos propios de los estados frente al total que incluye las transferencias federales– aumentaría de 10.8% a 14.9% dándole a los estados mayor capacidad para atender sus retos económicos y sociales particulares.

Además, 27 estados podrían moderar su cobro de refrendo, lo que mejoraría el registro vehicular. Otros 19 podrían moderar su cobro de otros derechos vehiculares, al mismo tiempo en que recuperan su cobro de tenencia, haciendo más justo el cobro de los ingresos vehiculares. Esto promueve la recaudación vía un impuesto patrimonial, por ende progresivo como la tenencia y controlando las cuotas, como el refrendo, que resultan regresivas.

Sin embargo, este impuesto no puede resurgir de la nada. Para México Evalúa es necesario que la Federación lo incentive desde la Ley de Coordinación Fiscal, ya sea obligando a su cobro y/o premiando el esfuerzo fiscal mostrado a nivel estatal. Además, los municipios pueden involucrarse de manera mucho más activa en la consolidación de su cobro.

El potencial de recaudación adicional que calculamos (79,809 mdp) tendría un impacto significativo en las finanzas públicas de los estados. Éste sería 10.7 veces superior a los recursos transferidos a los estados a través del Fondo de Aportaciones para la Seguridad Pública (FASP) en 2020 (7,426 mdp) o 33% mayor a todo el gasto que destinaron las entidades a inversión pública en 2020 (59,601 mdp). (Fuente: México Evalúa)